持病があっても入りやすく、使わなかったら保険料が戻ってくる

❝新しいカタチの医療保険❞

保障内容

病気やケガによる入院・手術等を一生涯保障します。

さらに、使わなかった保険料が戻ってきます!

保険期間 終身

入院

<疾病入院給付金>

<災害入院給付金>

・ 病気やケガで所定の入院をされたとき

<支払限度日数>

1回の入院につき:60日

保険期間を通じて:1,095日

| 入院給付金日額 10,000円タイプ | 入院給付金日額 5,000円タイプ |

| 1日につき10,000円 | 1日につき5,000円 |

手術・放射線治療

<手術給付金>

<放射線治療給付金>

・公的医療保険制度の給付対象の手術・放射線治療または骨髄等の採取術を受けられたとき

(お支払いの対象外となる手術・放射線治療や、

お支払回数に制限がある場合があります。)

| 入院給付金日額 10,000円タイプ | 入院給付金日額 5,000円タイプ |

| 一回につき ・ 入院中の手術または骨髄等の採取術 10万円 ・ 上記以外(外来)の手術 5万円 ・放射線治療 10万円 | 一回につき ・ 入院中の手術または骨髄等の採取術 5万円 ・上記以外(外来)の手術 2.5万円 ・放射線治療 5万円 |

死亡

<死亡給付金>

・ 死亡されたとき

| 入院給付金日額 10,000円タイプ | 入院給付金日額 5,000円タイプ |

| 0~200万円 | 0~100万円 |

健康還付特則

<健康還付給付金>

・被保険者が健康還付給付金支払日※1に生存しているとき※2

| ご契約年齢 | 20歳~50歳 | 51歳~55歳 | 56歳~60歳 |

| 所定の年齢 (健康還付給付金の お受取り対象年齢) | 70歳 | 75歳 | 80歳 |

※2 被保険者が保険期間中に死亡された場合、死亡保険金をお支払いしないタイプにご契約で解約返戻金があるときは、これと同額の返戻金をお受け取りいただけます

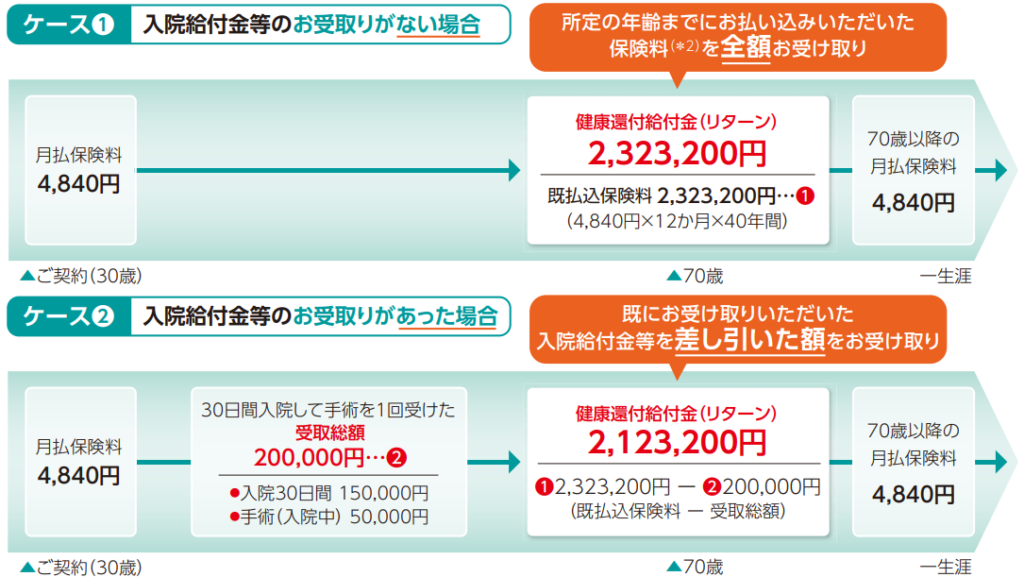

入院給付金等のお受取りがない場合

健康還付給付金として、所定の年齢までにお払い込みいただいた保険料※3

全額をお受け取り

入院給付金等のお受取りがあった場合

健康還付給付金として、所定の年齢までにお払い込みいただいた保険料※3

から、お受け取りいただいた入院給付金等を

差し引いた金額をお受け取り

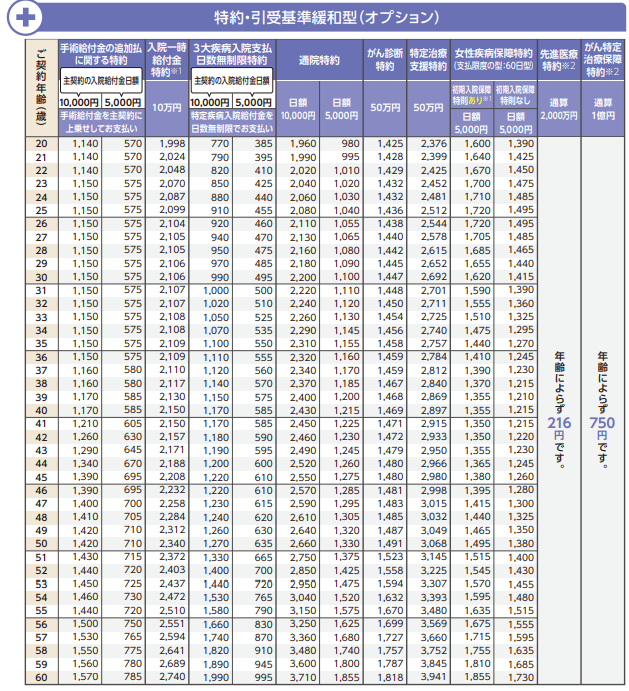

オプション(特約)

先進医療特約(引受基準緩和型)

<先進医療給付金>

・ 公的医療保険制度における所定の先進医療を受けられたとき厚生労働大臣が定める先進医療で、対象となる医療技術ごとに医療機関・適応症が限定されています。

先進医療にかかわる技術料と同額

(通算2,000万円まで)

10年更新 (90歳まで 自動更新)

ニーズにあわせて、さまざまなオプションをプラスしてより大きなあんしんに!

詳しくは次の特約タブをご確認ください。

特約

死亡の補償

お手ごろな保険料で万一の保障を確保したいという方に。

万一のときの葬儀費用やお墓の費用等に備えることができます。

・葬儀費用は地域や慣習による違い、葬儀の内容等によって千差万別ですが、

合計額は平均約208万円(※1)です。

・お墓代についてもお墓の種類や霊園等により異なりますが、お墓(一般墓)の平均購入価格は約169万円(※2)です。

(※1)出典:(株)鎌倉新書 いい葬儀「第4回 お葬式に関する全国調査(2020年)」を基に当社作成

(※2)出典:(株)鎌倉新書 いいお墓「第12回 お墓の消費者全国実態調査(2021年)」

解約返戻金をなくすことにより、保険料を抑えた、一生涯の死亡保障!!

死亡保険金をお支払いするタイプのご契約に際して、ご注意いただきたいこと

・ 死亡保障部分の保険料は健康還付給付金(リターン)の対象とはなりません。

・ 死亡保険金部分を含めた基本保障部分は、保険期間を通じて解約返戻金はありません。健康還付特則部分は、健康還付給付金支払日前に限り、解約返戻金があります。

・健康還付給付金支払日前に死亡した場合、死亡保険金のみをお支払いし、健康還付給付金および健康還付特則の解約返戻金はお支払いしません。

(※3)この計算式の結果が健康還付特則の解約返戻金額を下まわるときは、解約返戻金額と同額をお受け取りいただけます。

・ メディカルKit エールRの死亡保険金には、解約返戻金を活用した資産形成機能はなく、将来、ご契約内容を見直す場合等でも解約返戻金を活用することはできません。

(注)ご契約にあたっては、保険料だけでなく、保険の内容のその他の要素も考慮に入れてご検討ください。保険の内容については、契約概要等で全般的にご確認ください。

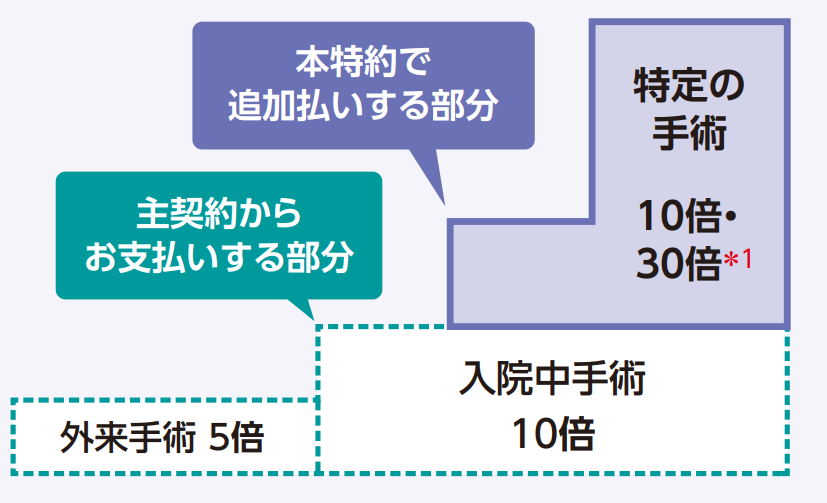

手術給付金の追加払に関する特約(引受基準緩和型)

「手術の保障を手厚くしたい」という方に。

・ 所定の手術を受けられたとき、手術の種類に応じて、主契約の手術給付金に上乗せしてこの特約の

手術給付金をお受け取りいただけます。

・特約よりお受け取りいただいた手術給付金については、メディカルKit エールRの健康還付給付金の

減額の対象とはなりません。

(主契約よりお受け取りいただいた手術給付金については、健康還付給付金の減額の対象となります。)

お受取りの仕組み

この特約の手術給付金は、以下のとおりとなります。

〈主契約の入院給付金日額〉×〈給付倍率(手術の種類に応じて、30倍または10倍※1)〉

悪性新生物(がん)で入院し開腹手術を受けられた場合のお受取例

(入院給付金日額1万円のご契約)

- 主契約からお支払いする手術給付金額

10万円 - 本特約部分からお支払いする手術給付金額

30万円

合計のお受取金額 40万円

主契約とこの特約の手術給付金を合計したお受取金額は、当社医療保険メディカルKit エール(医療保険(引受基準緩和・無解約返戻金型))の手術給付金・放射線治療給付金の給付倍率の型をⅢ型とした場合と同額となります。

この特約で対象となる手術の種類と給付倍率は次のとおりです。

| 手術の種類 | 給付倍率※1 | |

| ① | 開頭手術※2、四肢切断術※3、脊髄腫瘍摘出術、 心臓・肺・肝臓・膵臓・腎臓の移植手術※4 | 30倍 |

| ② | 開胸・開腹手術※5 a 悪性新生物に対する手術 心臓・大動脈・大静脈・肺動脈・冠動脈の病変に対する手術 | 30倍 |

| ② | 開胸・開腹手術※5 b.上記a.以外の手術 | 10倍 |

| ③ | 胸腔鏡、縦隔鏡、腹腔鏡を用いた手術 | 10倍 |

※1 この特約の対象となる手術を外来(入院中以外)で受けた場合は、この特約の給付倍率をそれぞれ30倍から35倍、10倍から15倍と読み替えて適用します。

※2 穿頭術は含みません。

※3 手指・足指を除きます。

※4 移植手術は日本国内で臓器の移植に関する法律に沿って行われたものに限ります。臓器の提供を受ける患者を対象とし、臓器の提供者は対象となりません。

※5 帝王切開娩出術を除きます。また、胸腔鏡、縦隔鏡、腹腔鏡を用いた手術は含みません。

がん特定治療保障特約(引受基準緩和型)

がんの自由診療等に備えたいという方に。

がん(悪性新生物・上皮内新生物)の治療のため、以下のいずれかの診療(*1)が行われる入院または通院をされたとき、診療(*1)にかかわる費用と同額をお受け取りいただけます。(通算1億円)

①公的医療保険制度における患者申出療養または評価療養(先進医療を除きます。)による診療

②対象病院において行われる所定の自由診療

2022年4月1日時点で全国462病院!

診療を受けた時点で、厚生労働大臣による指定または承認を受けている

都道府県がん診療連携拠点病院等をいいます。

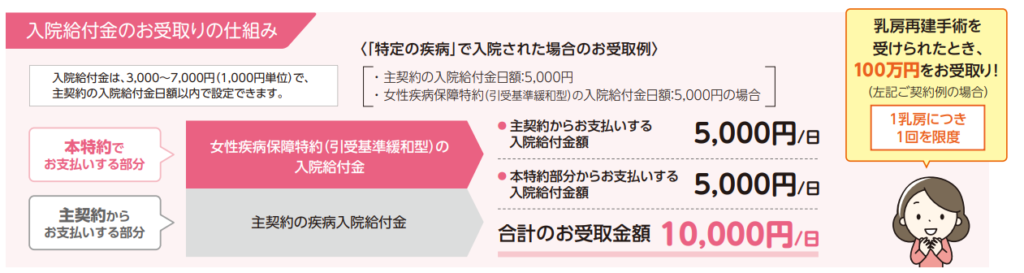

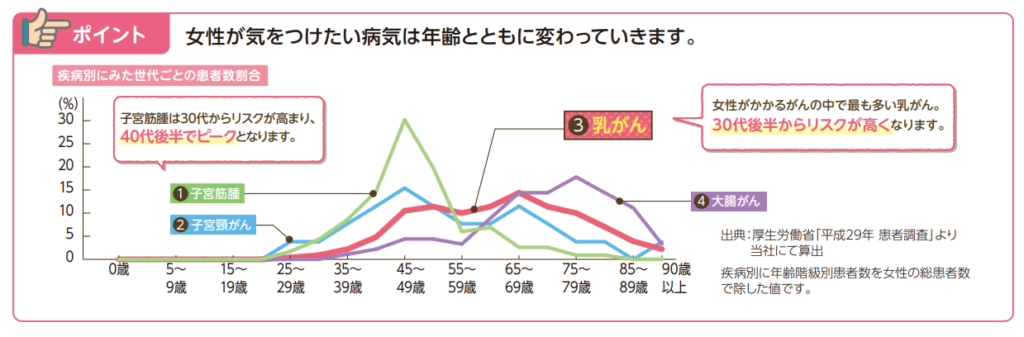

女性疾病保障特約(引受基準緩和型)

・ 女性特有の疾病や3大疾病を含む「特定の疾病」で入院されたとき、入院給付金を主契約とは別にお受け取りいただけます。

・乳がん(乳房の悪性新生物)で乳房再建手術を受けられたときは、一時金をお受け取りいただけます。(特約の入院給付金日額の 200倍)

さらに保障を手厚くされたい方に・・・

・入院給付金の支払限度の型で、「無制限型」をお選びいただけます。

(無制限型または主契約と同一(1回の入院につき60日または120日限度/通算1,095日)のいずれかをお選びいただけます。)

・「初期入院保障特則」を付加した場合、1~9日間の入院でも、一律10日分の入院給付金をお受け取りいただけます(※)。

(※)入院一時給付金特約(引受基準緩和型)を付加した場合、この特則は付加できません。

初期入院保障特則の対象となる入院(1~9日間の入院)をしたときは、日数に応じた特約の入院給付金はお支払いしません。

「特定の疾病」は以下のとおりです。詳細は「ご契約のしおり・約款」をご覧ください。

| 〈女性特有の疾病〉 | 〈女性に多い疾病〉 | 〈3大疾病〉 |

| ・妊娠・分娩の合併症、流産 ・ 乳房・子宮・卵巣の良性新生物 ・ 子宮頸(部)の上皮内がん ・子宮筋腫 ・ 卵巣のう腫 等 | ・ 甲状腺障害 (バセドウ病・橋本病等) ・鉄欠乏性貧血等の貧血 ・ 下肢の静脈瘤 ・胆石症、胆のう炎 ・ 腎結石・尿管結石 ・関節リウマチ 等 | ・ がん (悪性新生物・上皮内新生物) ・ 心疾患 ・ 脳血管疾患 |

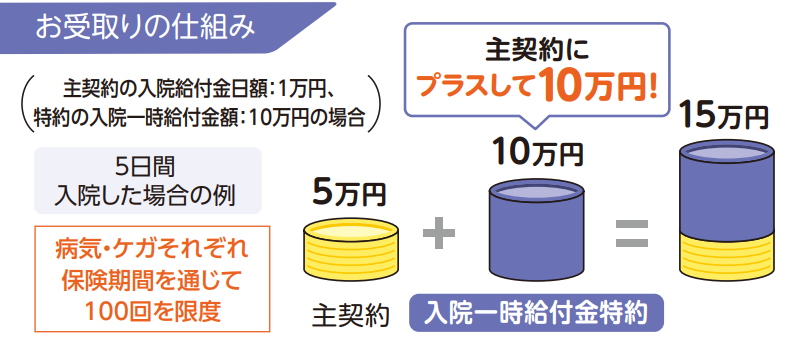

入院一時給付金特約(引受基準緩和型)

短期でも長期でも入院に手厚く備えたいという方に。

病気やケガで所定の入院をされたとき

お受け取りの仕組み

所定の入院で 一時金

| 疾病入院一時給付金 災害入院一時給付金 |

| 1回の入院につき 10万円 3万~20万円 (1万円単位)で設定できます |

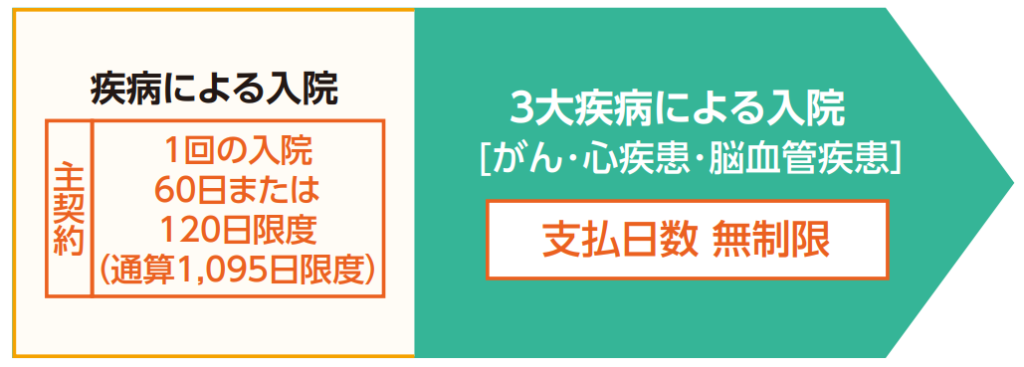

3大疾病入院支払日数無制限特約

(引受基準緩和型)

3大疾病による長期の入院にも手厚く備えたいという方に。

3大疾病で所定の入院をされた場合で、主契約の疾病入院給付金の支払日数が1回の入院または通算の支払限度日数に達したとき

3大疾病の入院は日数無制限

お受け取りの仕組み

| 主契約の 入院給付金日額 10,000円タイプ | 主契約の 入院給付金日額 5,000円タイプ |

| 1日につき 10,000円 ✕ 【入院日数 - 主契約の疾病入院給付金の支払日数】 | 1日につき 5,000円 ✕ 【入院日数 - 主契約の疾病入院給付金の支払日数】 |

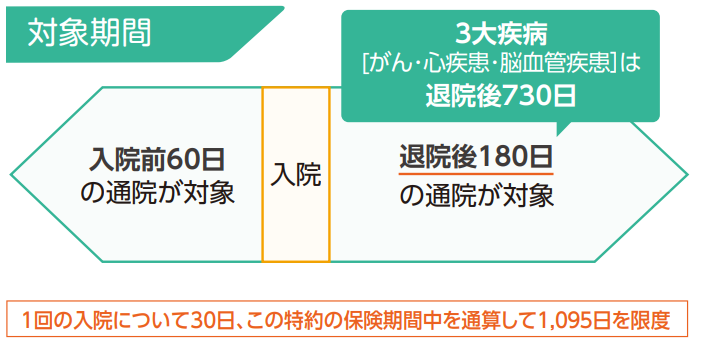

通院特約(引受基準緩和型)

入院前後の通院保障も準備しておきたいという方に。

主契約の入院給付金が支払われる入院をされ、

その入院の原因となった病気やケガの治療を目的

として対象期間内に通院されたとき

| 主契約の 入院給付金日額 10,000円タイプ | 主契約の 入院給付金日額 5,000円タイプ |

| 1日につき 10,000円 ✕ 【入院日数 - 主契約の疾病入院給付金の支払日数】 | 1日につき 5,000円 ✕ 【入院日数 - 主契約の疾病入院給付金の支払日数】 |

主契約の入院給付金日額以内で設定できます

がん診断特約(引受基準緩和型)

がんの保障を準備したいという方に。

| 対象となるがん | 1回目 | 2回目以降 |

|---|---|---|

| 悪性新生物 | 初めて(※1)診断確定されたとき | 再発・転移したとき(※2) または悪性新生物が新たに生じたと診断確定されたとき |

| 上皮内新生物 | 初めて(※1)診断確定されたとき | ✕ |

診断給付金額50万円の場合:1回につき50万円

10万~100万円(10万円単位)で設定できます。

2年に1回(上皮内新生物は保険期間を通じて1回)を限度

(※1)主契約の責任開始日の5年前の応当日以後の期間を通じて初めてとします。

(※2)悪性新生物が認められない状態となった後、再発したと診断確定されたとき、または悪性新生物が他の臓器に転移したと診断確定されたとき。

がんについて保障の開始まで90日の不担保期間(保障されない期間)があります

特定治療支援特約

(引受基準緩和型)

3大疾病の治療にも手厚く備えたいという方に。

| 対象となる3大疾病(給付金) | 対象となる治療等 1回目 | 対象となる治療等 2回目~5回目 | 特定治療支援給付金額50万円の場合 10万~100万円 (10万円単位) で設定できます |

| がん 悪性新生物 (悪性新生物給付金) | 初めて(※1)診断確定されたとき | 所定の手術・放射線治療・抗がん剤治療を受けられたとき(※2) | 1回につき50万円 |

| がん 皮内新生物 (上皮内新生物給付金) | 初めて(※1)診断確定されたとき | ✕ | 25万円 |

| 心疾患 (心疾患給付金) | 所定の手術または継続20日以上の入院治療を受けられたとき | 所定の手術または継続20日以上の入院治療を受けられたとき | 1回につき50万円 |

| 脳血管疾患 (脳血管疾患給付金) | 所定の手術または継続20日以上の入院治療を受けられたとき | 所定の手術または継続20日以上の入院治療を受けられたとき | 1回につき50万円 |

疾病の種類ごとに1年に1回かつ保険期間を通じて5回(上皮内新生物は1回)を限度

(ご注意)ご契約者様が法人の場合は、この特約を付加することはできません。

(※1)主契約の責任開始日の5年前の応当日以後の期間を通じて初めてとします。

(※2)初めて(※1)悪性新生物と診断確定された日の1年後の応当日以後に治療を受けられたとき。

がんについて保障の開始まで90日の不担保期間(保障されない期間)があります。

3つの告知で健康に不安のある方も持病がある方も入りやすい、

あんしんが一生涯続く医療保険です。

ご契約年齢 20歳~60歳 まで加入できます。

以下の告知事項のすべてが「いいえ」の方はお申し込みいただけます

1最近3か月以内に、医師から入院・手術・検査(※1)のいずれかをすすめられたことがありますか。 |  |

2 過去1年以内に、病気やケガで入院をしたこと、または手術を受けたことがありますか。 | |

3過去5年以内に、がん・上皮内がん(※2)・肝硬変・統合失調症・アルコール依存症・認知症で、医師の診察・検査(※3)・治療・投薬のいずれかを受けたことがありますか。 | |

(※1)「検査をすすめられた」とは、健康診断・人間ドック・がん検診または医療機関を受診した結果、診断確定のための再検査や精密検査をすすめられたことをいいます。ただし、再検査や精密検査の結果、「異常なし」と診断された場合は除きます。

(※2)「診察・検査」には、治療を受けた最後の日から5年以上経過した「がん・上皮内がん」の経過観察のための診察・検査を含みません。

(※3)「検査を受けた」には、健康診断・人間ドック・がん検診の受診を含みません。

お申込みに際しては、告知書(緩和型医療用)およびそれに記載の「記入上の注意点」を必ずご確認ください。

ご加入時の年齢やご職業、既にご契約されている保険との通算等により、お引受けできない場合もあります。

さらに

下記 オプションを付加する場合 、該当の告知項目(4・5)が

「いいえ」の場合はお申し込みいただけます。

特定治療支援特約(引受基準緩和型)

4・5 をチェック

がん診断特約(引受基準緩和型)

5をチェック

4過去2年以内に、心疾患(※1)・脳血管疾患(※2)で、医師の診察・検査(※3)・治療・投薬のいずれかを受けたことがありますか。 |  |

5 過去2年以内に、がん・上皮内がん・ポリープ・しゅよう(※4)・しゅりゅう・胸のしこり・子宮頸部異形成で、医師から定期的な診察または検査を受けるように指導された(※5)ことがありますか。 | |

(※1)「心疾患」とは、心筋梗塞・狭心症、心筋症、心不全、不整脈(心房細動、発作性頻拍を含みます。)、心臓弁膜症(僧帽弁閉鎖不全症、大動脈弁狭窄症を含みます。)を指します。

(※2)「脳血管疾患」とは、脳卒中(脳梗塞・脳出血・くも膜下出血)、一過性脳虚血発作(TIA)、硬膜下血腫・硬膜外血腫(外傷性は除きます。)、もやもや病を指します。

(※3)「検査を受けた」には、健康診断・人間ドックの受診を含みません。

(※4)「しゅよう」には、細胞診・組織診・しゅようマーカーの異常を含みます。

(※5)「検査を受けるように指導された」には、健康診断・人間ドック・がん検診で、「要経過観察(※)」「要再検査」「要精密検査」「要治療」の指摘を受けた場合を含みます。なお、指摘を受けた場合でも、「再検査」「精密検査」を受診し、その結果「異常なし」と診断された場合は除きます。

(※)半年以内(3か月後、半年後等)の受診・検査を指示された「要経過観察」に限ります。

用語の解説

| 入院 | 教育入院・検査入院・日帰り入院を含みます。ただし、いずれの場合も正常分娩のための入院は除きます。 |

| 手術 | 内視鏡・カテーテル・レーザーによる手術、体外衝撃波結石破砕術、帝王切開を含みます。 |

| 診察 | 病気の有無や症状などを判断するために、医師が患者に質問したり、からだを調べたりすることをいいます。 |

| 投薬 | 医師が薬を処方することをいいます。病院や診療所で薬の処方のみを受けた場合を含みます。 |

| がん | 癌・肉腫・白血病・悪性リンパ腫・骨髄腫を含みます。上皮内がんは含みません。 |

| 上皮内がん | 子宮頸部高度異形成を含みます。 |

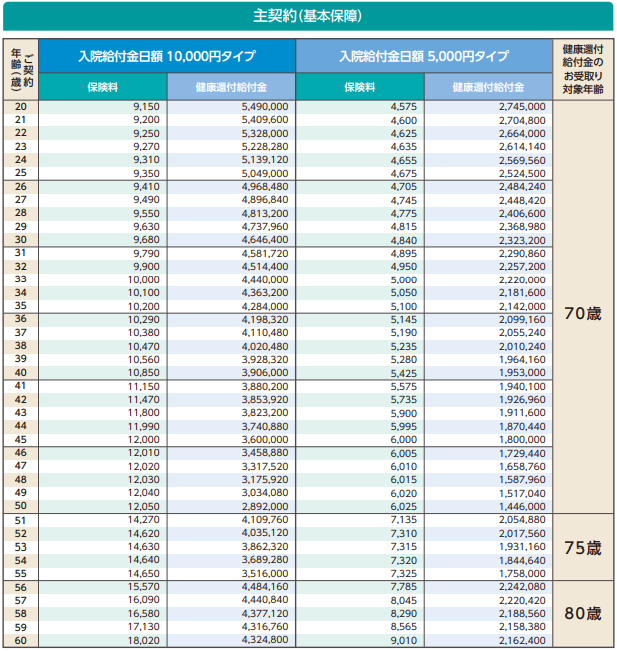

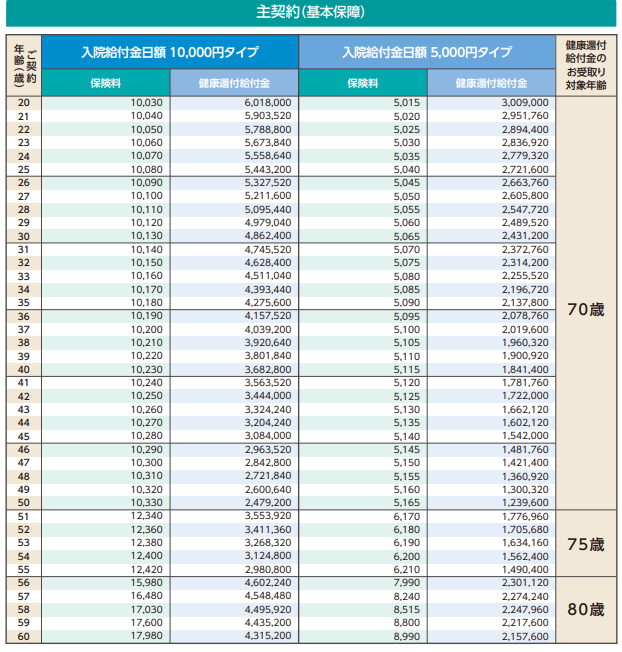

保険料表

男性

- 保険期間:終身

- 保険料払込期間:終身

- 口座振替扱

- 死亡保険金の給付倍率:0倍(死亡保障なし)

女性

- 保険期間:終身

- 保険料払込期間:終身

- 口座振替扱

- 死亡保険金の給付倍率:0倍(死亡保障なし)

2022年8月2日現在

※1 女性疾病保障特約の初期入院保障特則と入院一時給付金特約は重ねて付加することはできません。

※2 がん特定治療保障特約の保険期間・保険料払込期間は5年・5年、先進医療特約の保険期間・保険料払込期間は10年・10年になります。

最長90歳まで自動更新が可能です。更新後の保険料は更新時の被保険者の年齢および保険料率によって計算されるため、上記保険料とは異なる場合があります。

実際の健康還付給付金について

所定の年齢までにお払込みいただいた保険料(※1)から、それまでにお受け取りいただいた入院給付金等(※2)を差し引いた金額になります。

(※1) 被保険者が所定の年齢に到達する、年単位の契約応当日の前日までの既払込保険料相当額。(各種特約の保険料は含みません。また、死亡保険金を担保しないものとして計算します。)

(※2) 健康還付給付金支払対象期間中の入院・手術・放射線治療に対して支払われる主契約の給付金の合計額をいいます。(各種特約の給付金等は含みません。)

特約の保険料や給付金について

特約の保険料は健康還付給付金(リターン)の対象とはなりません。

一方で、特約部分から支払われた給付金は健康還付給付金(リターン)の減額の対象とはなりません。

ご検討にあたりご注意いただきたいこと

ご契約の際には「重要事項説明書(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

1 がんに関する不担保期間・診断確定について

● 主契約の責任開始日からその日を含めて90日を経過する日までを不担保期間とします。

| 特約 | 不担保期間の取扱い |

|---|---|

| ・女性疾病保障特約 (引受基準緩和型) の乳房再建給付金 ・特定治療支援特約 (引受基準緩和型) | 主契約の責任開始日の5年前の応当日以後、不担保期間終了までの間にがん(※1)に罹患したり、がんの治療を受けた場合は、がんによる給付金のお支払いはいたしません。この場合、不担保期間終了後に新たにがんに罹患されても、がんによる給付金のお支払はいたしません。 |

| ・がん特定治療保障特約(引受基準緩和型) ・がん診断特約 (引受基準緩和型) | 不担保期間終了日の翌日を特約の責任開始日とし、その日から特約上の保障を開始します。主契約の責任開始日の5年前の応当日以後、不担保期間終了までの間にがん(※1)と診断確定されたり、がんの治療を受けた場合は、特約は無効となり、給付金のお支払いはいたしません。 |

※がんおよびその病期に関する診断確定は、病理組織学的所見により医師によってなされる必要があります。ただし、病理組織学的検査が行われなかった理由が明らかであり、他の所見による診断確定の根拠が合理的であると認められるときは、他の所見を認めることがあります。

(※1) 悪性新生物および上皮内新生物をいいます。

2 保険金・給付金等の対象となる3大疾病について

次の特約においてお支払いの対象となる3大疾病は下表のとおりとします。(○:対象、×:対象外)

| 特則・特約 | がん(※1) 悪性新生物 | がん(※1) 上皮内新生物 | 心疾患(※2) | 脳血管疾患 |

|---|---|---|---|---|

| がん特定治療保障特約 (引受基準緩和型) | ○ | ○ | ✕ | ✕ |

| 3大疾病入院支払日数無制限特約 (引受基準緩和型) | ○ | ○ | ○ | ○ |

| 通院特約 (引受基準緩和型) | ○ | ○ | ○ | ○ |

| がん診断特約 (引受基準緩和型) | ○ | ○ (※3) | ✕ | ✕ |

| 特定治療支援特約 (引受基準緩和型) | ○ | ○ (※3) | ○ | ○ |

| 女性疾病保障特約・乳房再建給付金 (引受基準緩和型) | ○ (乳房のみ) | ✕ | ✕ | ✕ |

| 女性疾病保障特約・入院給付金 (引受基準緩和型) | ○ | ○ | ○ | ○ |

(※1) 「疾病、傷害及び死因の統計分類提要ICD-10(2013年版)準拠」および「国際疾病分類 腫瘍学第3版(2012年改正版)」等により悪性新生物、上皮内新生物に分類されるものをいいます。良性腫瘍である子宮筋腫、血管腫および脂肪腫等は対象となりません。

(※2) 心疾患には、高血圧性心疾患は含まれません。

(※3) 上皮内新生物に関する給付金のお支払いは、保険期間を通じて1回を限度とします。

3 健康還付給付金のお支払いについて

※ 支払対象年齢は、被保険者の契約年齢に応じて次のとおりとします。

| 被保険者の契約年齢 | 20~50歳 | 51~55歳 | 56~60歳 |

| 健康還付給付金の支払対象年齢 | 70歳 | 75歳 | 80歳 |

健康還付給付金のお支払額は次の計算式により計算します。

既払込保険料相当額(月払保険料相当額(※1)×12か月×健康還付給付金支払対象期間(※2)の年数)

ー

入院給付金等の合計額(※3)

計算の結果が0円以下となるときは、健康還付給付金のお支払いはありません。

(※1) 払込方法にかかわらず、月払・口座振替扱の1か月分の保険料とします。(各種特約は付加せず、死亡保険金は担保しないものとして計算します。)

(※2) 契約日からその日を含めて健康還付給付金の支払対象年齢に到達する年単位の契約応当日の前日までの期間をいいます。

(※3) 健康還付給付金支払対象期間(※2)中の入院・手術・放射線治療に対して支払われる主契約の給付金の合計額とします。(各種特約の給付金は含みません。)

※健康還付給付金のお支払いは、保険期間を通じて1回を限度とします。

4 主契約の疾病入院給付金・災害入院給付金、入院一時給付金特約

(引受基準緩和型)の疾病入院一時給付金・災害入院一時給付金について

※ 同一の疾病(医学上重要な関係がある疾病を含みます)により退院日の翌日からその日を含めて180日以内に再入院した場合は、1回の入院とみなします。また、同一の不慮の事故により事故の日からその日を含めて180日以内に再入院した場合は、1回の入院とみなします。

※疾病入院給付金と災害入院給付金のお支払事由が重複する場合、災害入院給付金が支払われる期間に対しては、疾病入院給付金は重複してお支払いしません。

※ 1回の入院について、疾病入院一時給付金と災害入院一時給付金は重複してお支払いしません。

6 保険料払込みの免除について

不慮の事故によるケガで、事故の日からその日を含めて180日以内に所定の高度障害状態または所定の身体障害状態になったとき、将来の保険料のお払込みが免除となります。

ご確認いただきたいこと

- 責任開始期前に発病した疾病による入院等のお取扱いについて

-

この保険は、責任開始期前にかかっていた病気(※1)でも、責任開始期以後に症状が悪化したり、責任開始期以後にその病気(※1)と医学上重要な関係がある病気(※1)を発病したことによる入院・手術・放射線治療等も保障します。

(※1)女性疾病保障特約(引受基準緩和型)の入院給付金の場合、がん、心疾患、脳血管疾患を含む特定の病気に限ります。3大疾病入院支払日数無制限特約(引受基準緩和型)の場合、がん、心疾患、脳血管疾患に限ります。特定治療支援特約(引受基準緩和型)の場合、心疾患、脳血管疾患に限ります。

対象となる保障

主契約の入院・手術・放射線治療給付金、先進医療特約(引受基準緩和型)、手術給付金の追加払に関する特約(引受基準緩和型)、女性疾病保障特約(引受基準緩和型)の入院給付金、入院一時給付金特約(引受基準緩和型)、3大疾病入院支払日数無制限特約(引受基準緩和型)、通院特約(引受基準緩和型)、特定治療支援特約(引受基準緩和型) - 健康還付給付金(リターン)お受取例

-

契約条件

性別:男性 契約年齢:30歳 入院給付金日額:5,000円

保険期間・保険料払込期間:終身(口座振替扱)

健康還付給付金受取対象年齢:70歳

死亡保険金の給付倍率:0倍(死亡保障なし)(※2)被保険者が所定の年齢に到達する、年単位の契約応当日の前日までの既払込保険料相当額。(各種特約の保険料は含みません。

また、死亡保険金を担保しないものとして計算します。)所定の年齢は契約年齢が20~50歳の場合は70歳、51~55歳の場合は75歳、56~60歳の場合は80歳となります。

- 患者申出療養・評価療養・自由診療について

- スクロールできます

保険診療 公的医療保険制度の給付対象となる診療です。 患者申出療養 高度の医療技術を用いた療養で、患者の申出に基づき厚生労働大臣が定めるものをいいます。

保険診療と自費診療の併用が認められていますが、患者申出療養にかかわる費用は自己負担となります。評価療養

(先進医療等)高度の医療技術を用いた療養等で、公的医療保険制度の給付対象とするか否かの評価が必要な療養として厚生労働大臣が定めるものをいいます。保険診療と自費診療の併用が認められていますが、評価療養にかかわる費用は自己負担となります。先進医療以外の評価療養には次のようなものがあります。

・製造販売の承認後で保険収載前の医薬品を使用する診療(厚生労働大臣が定める施設基準に適合する病院で行われる場合等)

・ 保険収載された医薬品の適応外使用にかかる診療(承認事項の変更申請がなされている場合等) 等自由診療 公的医療保険制度の給付対象とならない診療をいい、自由診療にかかる費用は患者の全額自己負担となります。 - 生命保険料控除について

-

この保険に適用される生命保険料控除の種類は下表のとおりです。

スクロールできます控除の種類 対象となる保険契約・特約 一般生命保険料控除 <主契約>

メディカルKitエールR

死亡保険金をお支払いするタイプにご契約の場合で、死亡保険金の給付倍率

を100倍超と指定しているとき介護医療保険料控除 <主契約>

メディカルKitエールRで、上記以外の場合

<特 約>

入院一時給付金特約(引受基準緩和型)、

3大疾病入院支払日数無制限特約(引受基準緩和型)、

通院特約(引受基準緩和型)、

先進医療特約(引受基準緩和型)、特定治療支援特約(引受基準緩和型)、

女性疾病保障特約(引受基準緩和型)、がん診断特約(引受基準緩和型)、

がん特定治療保障特約(引受基準緩和型)、

手術給付金の追加払に関する特約(引受基準緩和型)メディカルKitエールRの保険料の一部は、生命保険料控除の対象になりません。生命保険料控除(介護医療保険料控除)の対象となるのは、「同条件のメディカルKitエール」(※1)をご契約いただいた場合の保険料相当額となります。詳細は当社の取扱者/代理店にお問い合わせいただくか、当社から発行する「生命保険料控除証明書」等にてご確認ください。

(※1)医療保険(引受基準緩和・無解約返戻金型)ご契約 生命保険料控除の対象となる保険料 メディカルKitエールR メディカルKitエールの保険料相当額 ※ご注意 2022年6月現在の税制に基づき記載しています。今後税務の取扱いが変わる場合もあります。