「ネオdeしゅうほ」のしくみと特長

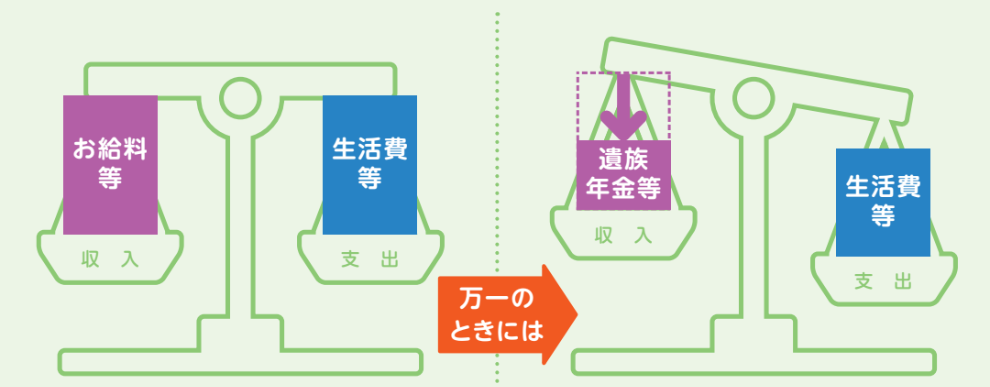

主契約(万一のとき)

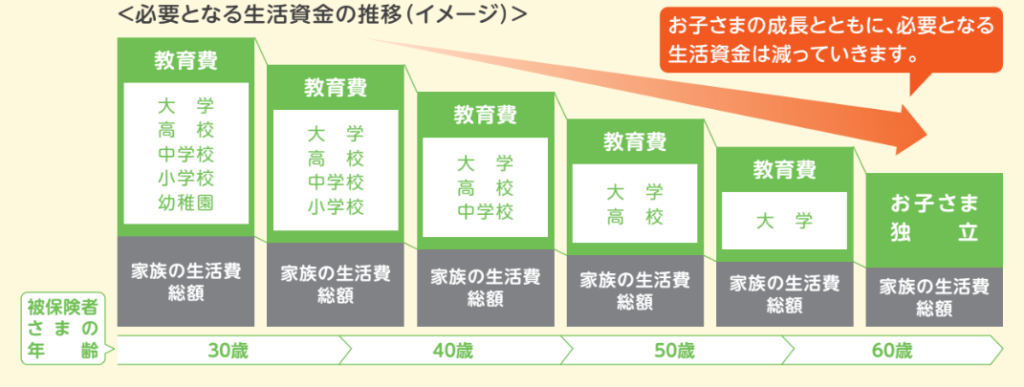

万一のときに保険期間満了まで

収入保障年金を毎月お受け取りいただけます。

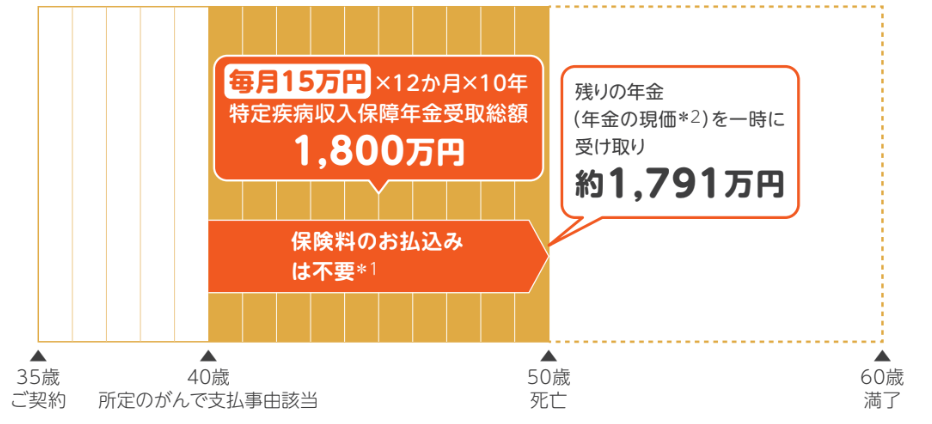

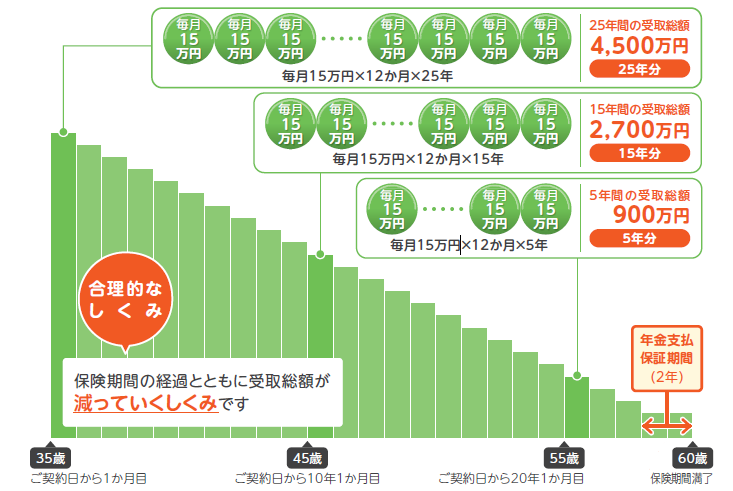

■支払事由に該当した時期ごとの年金受取総額の推移(イメージ)

[ご契約例]

- 契約年齢:35歳

- 男性

- 年金月額:15万円

- 保険期間・保険料払込期間:60歳まで

- 年金支払保証期間:2年

- 高度障害収入保障特則適用

- 特定疾病保険料払込免除特約(2018)(III型)付加

- 非喫煙者健康体保険料率

- 月払保険料:2,933円

年金のお支払いには、年金のお支払いを保証する期間(年金支払保証期間)があります。

・年金支払保証期間は契約時に2年または5年をお選びいただきます。

(例)

- 保証期間:60歳まで

- 年金支払保証期間:2年

- 59歳(ご契約日から24年1か月目)で支払事由該当

→

2年間保証

年金月額15万円×12か月×2年

年金受取総額 360万円

※本商品は保険期間を通じて解約払戻金はありません。

※年金の受取開始後は保険料のお払込みは不要です。

リビング・ニーズ特約(2018)

被保険者さまが余命6ヶ月以内と判断されたとき、将来の年金に代えて、リビングニーズ保険金をお受け取りいただけます。

健康体割引特約

所定の基準を満たした場合、健康割引特約を付加することができ、保険料が割り引きになります。

必要に応じて保証をプラス

生活を支える資金として

オプション①

万一に加え、障害状態、三大疾病への備えをお選びいただけます。

「障害収入保障特則」と「 高度障害収入保障特則」をあわせて適用することはできません。

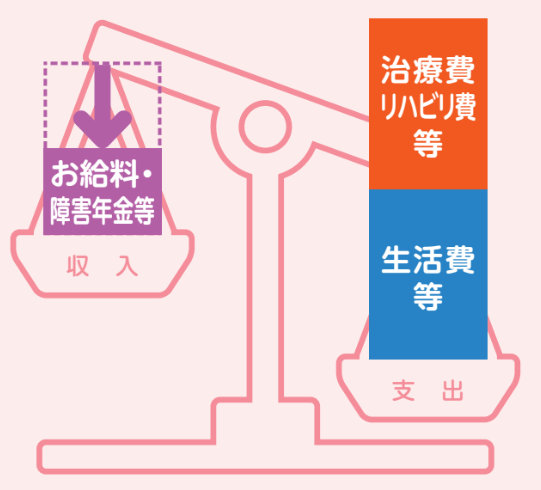

障害状態に対する備え

障害状態になった場合に備えることができます。

または

所定の高度障害状態になった場合に備えることができます。

三大疾病に対する備え

三大疾病(所定のかん・急性心筋梗塞・脳卒中)に備えることができます。

保険料負担の軽減として

オプション②

付加しない、もしくは次の3つの型(Ⅰ型~Ⅲ型)からお選びいただけます。

「特定疾病収入保障特則(2018)」を適用される場合、「特定疾病保険料払込免除特約(2018)」I型を選 択

することはできません。

特定疾病保険料払込免除特則(2018)

特定疾病により所定の事由に該当したとき、以後の保険料のお払込みは不要になります。

●保険料免除となる事由は以下の通りです。

保険料払込免除の対象 保険料払込免除の対象外

| Ⅰ型 | がん 上皮内がん | 急性心筋梗塞 心疾患 | 脳卒中 脳血管疾患 |

| Ⅱ型 | がん 上皮内がん | 急性心筋梗塞 心疾患 | 脳卒中 脳血管疾患 |

| Ⅲ型 | がん 上皮内がん | 急性心筋梗塞 心疾患 | 脳卒中 脳血管疾患 |

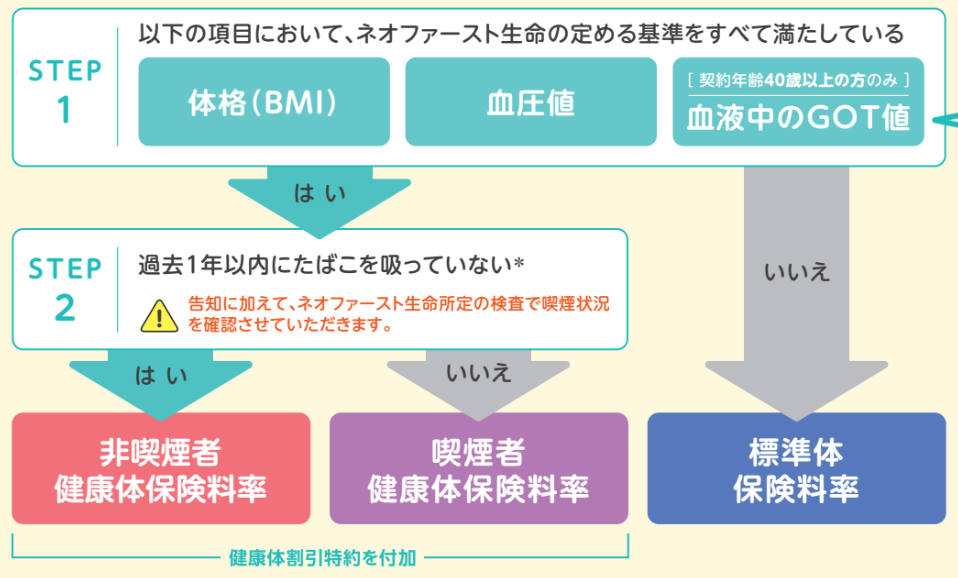

適用する保険料率(健康体割引特約)について

健康体割引特約

被保険者の健康状態や喫煙状況がネオファースト生命の定める基準を満たしている場合、満たしていない場合に比べて保険料が安くなります。

保険料率は被保険者の状態に応じて「非喫煙者健康体保険料率」「喫煙者健康体保険料率」「標準体保険料率」の3種類のいずれかを適用します。

適用保険料率決定の流れ

お申し込みの際は、適用される保険料率にかかわらず、健康診断書等のご提出が必要です。

※たばこには、紙巻タバコ、葉巻、噛みタバコ、嗅ぎタバコ、電子タバコなどを含みます。受動喫煙(副流煙)などの影響で、喫煙反応があった場合には、「非喫煙者」基準に該当しませんのでご留意ください。

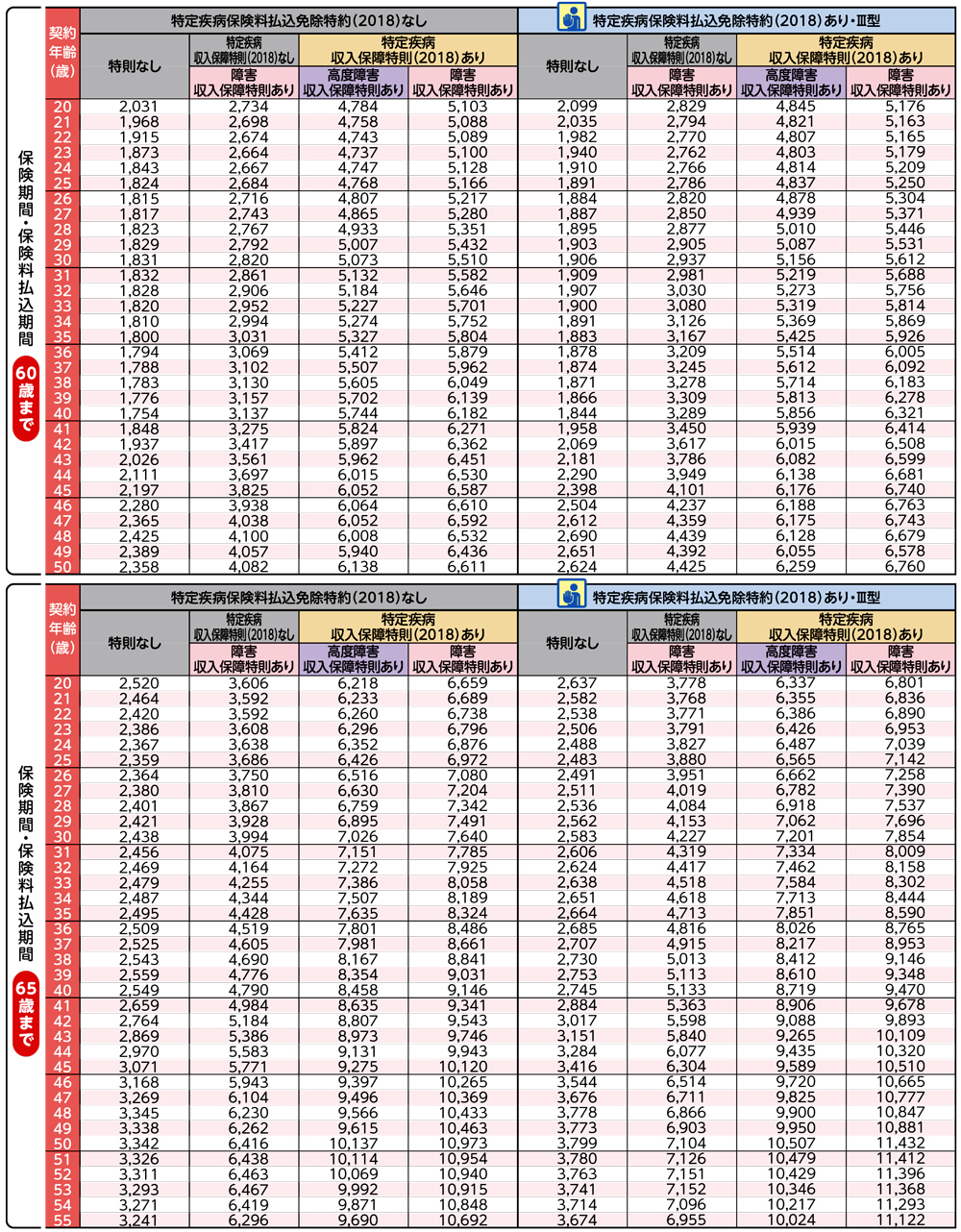

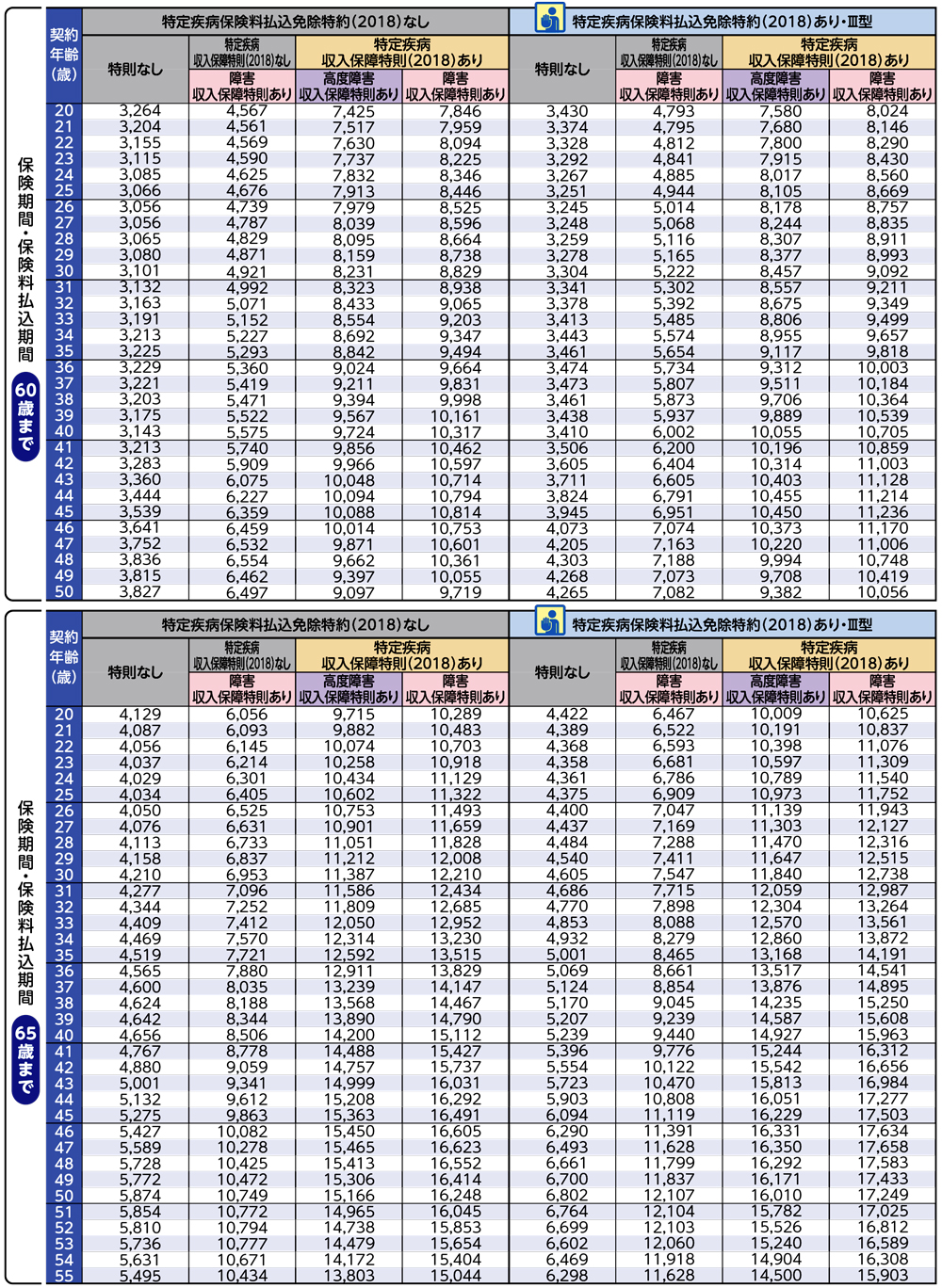

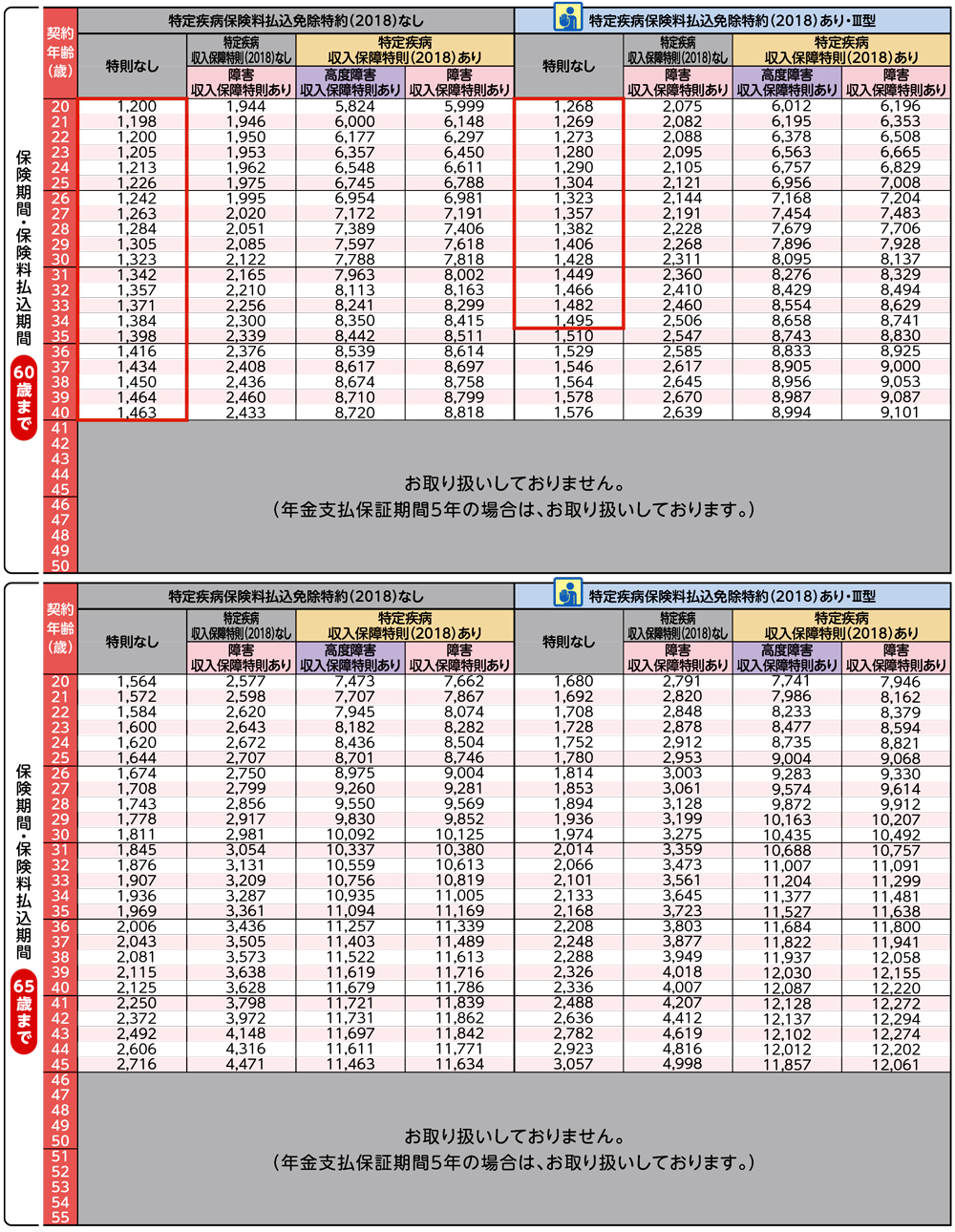

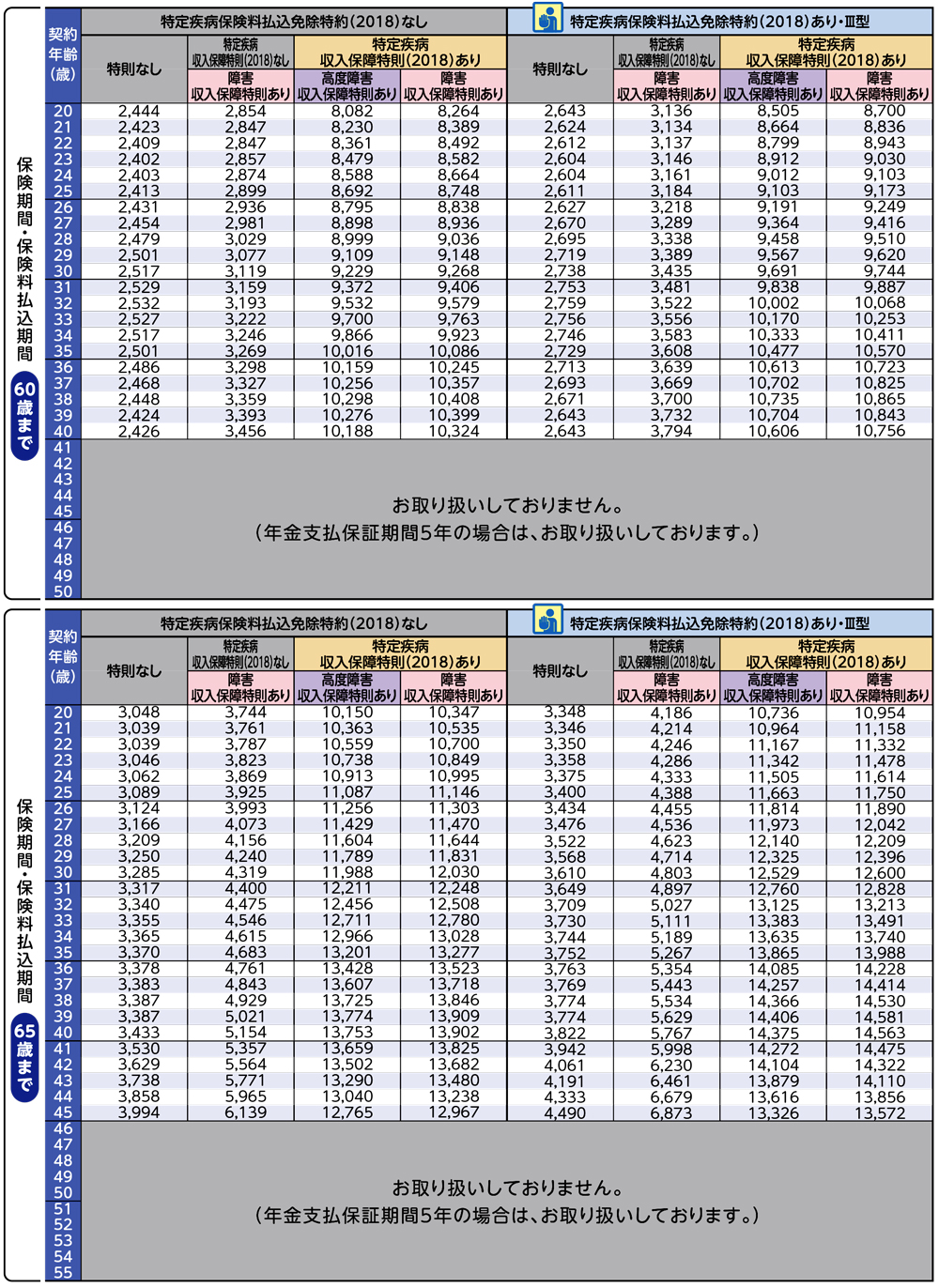

<月払保険料例>

[ご契約例]

●年金月額:15万円 ●保険期間・保険料払込期間:60歳まで ●年金支払保証期間:2年 ●保険料払込方法:月払

| 非喫煙者健康体保険料率 | 非喫煙者健康体保険料率 | 喫煙者健康体保険料率 | 喫煙者健康体保険料率 | 標準体保険料率 | 標準体保険料率 | |

| 契約年齢 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

| 20歳 | 3,046円 | 1,800円 | 4,053円 | 3,585円 | 4,896円 | 3,667円 |

| 30歳 | 2,746円 | 1,985円 | 3,685円 | 3,649円 | 4,651円 | 3,776円 |

| 40歳 | 2,632円 | 2,195円 | 4,133円 | 3,387円 | 4,714円 | 3,639円 |

※本商品において健康体割引特約を付加しない場合の保険料率のことを「標準体保険料率」と言います。

※健康体割引特約における「健康体」とは、本商品におけるネオファースト生命の呼称であり、「健康体」の基準に該当しない方が健康体ではないということではありません。

BMI(ボディ・マス・インデックス)とは身長と体重のバランスを判断する指標です。

BMI=体重(kg)÷{身長(m)}2

●BMIの基準を満たす身長・体重の目安

| 身長(cm) | 145 | 150 | 155 | 160 | 165 | 170 | 175 | 180 | 185 | 190 |

| 最低体重 (kg以上) | 38 | 41 | 44 | 46 | 49 | 52 | 55 | 58 | 62 | 65 |

| 最高体重 (kg以下) | 56 | 60 | 64 | 68 | 73 | 77 | 82 | 87 | 92 | 97 |

●健康診断書等にBMIの数値がある場合はその数値となります。

●健康診断書等にBMIの数値がない場合は健康診断書等に記載の身長・体重をもとに以下の計算で数値を算出します。

・体重(kg)は小数点第1位以下を切り捨て

・身長(m)は小数点第3位以下を切り捨て

・算出されたBMIは小数点第2位以下を切り上げ

| 契約年齢 | 最低血圧値 | 最高血圧値 |

| 20歳以上50歳未満 | 90mmHg未満 | 140mmHg未満 |

| 50歳以上 | 100mmHg未満 | 150mmHg未満 |

GOT値とは・・・

GOTとは、「グルタミン酸オキサロ酢酸トランスアミナーゼ」という、肝臓に多く含まれる酵素のことです。一般的にはこの酵素が増えると肝臓の働きが弱まっていることを意味します。

※上記基準の数値は健康診断書等に記載されている数値で判定します(告知書に記載の数値ではありません)。